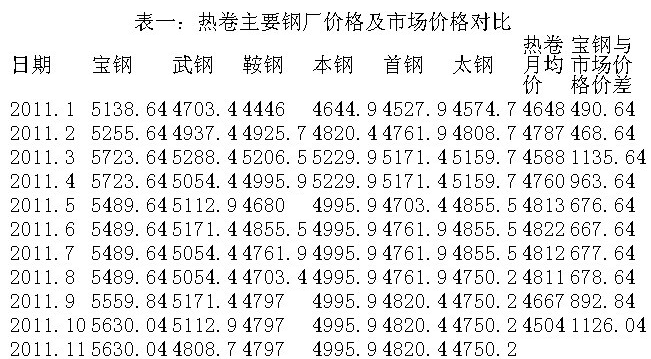

一、鋼廠12月份價格政策仍以降價為

四方面重要因素決議鋼廠降價趨勢構成。

首先,鋼廠訂單重大不足。進入11月份,來自下游企業訂單較上月下滑更為嚴峻。10月鋼鐵下游綜合PMI為46.3,環比持續下降0.4個百分點,顯示洽購才能降低。尤其是家電行業,空調庫存高位積存,緊縮機廠停產面積擴展。如行業最大的美芝壓縮機廠只有4-5條產線動工,不足畸形產能一半。從廣交會結果來看,歐美訂單下滑20%-30%,闡明下游企業出口環境受歐債危機、匯率影響不容樂觀。直接成果是產銷節湊放緩,并體當初從鋼廠訂單減少上。假如說上個月鋼廠訂單量有60%,那么這個月有可能只有30%-50%。鋼廠訂單不足,而減產力度又不夠,庫存壓力激增,不得不向市場甚至終端轉移庫存壓力。有的鋼廠為了消化庫存,豈但訂貨優惠增添,而且打包銷售、找大戶談盤子。跟著年尾越來越近,但鋼廠訂單不足并沒有緩解。那么也只能降價成為來消化庫存和刺激訂貨最好的計劃之一。

其次,盡管當前不銹鋼拉絲板市場價格趨勢平穩,但因為10月鋼廠出臺11月份價格政策后的一段時間里,不銹鋼拉絲板市場價格仍閱歷了較大幅度下滑,讓鋼廠價格比市場價格仍高出良多。這讓鋼廠頗感壓力。盡管鋼廠也緊隨市場降價,并實行追溯、暗補等辦法,但是市場跌速快,鋼廠只能再降。

再次,鋼廠年底為了年度產銷量目的,有的鋼廠表現“不減產,血拼到底”。有的鋼廠即使減產了,也是一年一度的年修。當然,有的鋼廠認為限產保價也保不住,訂做不銹鋼,還不如對有的品種在價格沒有跌破成本之前加大銷量。這樣,降價是實現產銷目標最好的手腕。而鋼廠之間為了明年的客戶市場份額,也涌現了降價搶合同現象。

第四就是鐵礦石價格下降,為鋼廠迎來了緩沖空間。盡管目前鋼廠成產用的礦石成本偏高,但預計到年底甚至2012年初,鋼廠成本壓力將有所減輕。尤其是在目前難題前提下,鋼廠提前透支鐵礦石下降帶來的利好是有可能的。目前天津港63.5%印粉現貨價格為131美元/噸,較8月22日最高價187美元/噸下跌56美元/噸。從這次鋼價大跌帶動鐵礦石價格走低來看,鐵礦石降價對鋼廠來說是十分大的利好。

二、鋼廠調價對市場的影響

既然我們斷定鋼廠12月價格政策仍以下調為主,但市場狀態仍舊要看得明白。經由前期電子盤、股市、期貨的帶動,以及在市場心態的恢復下,市場終于止跌趨穩。另外政府救市的信心以及趨緊政策改變定向寬松,都為后市帶來了一絲曙光。能夠說,當前市場這種趨穩的狀態既有市場各方盡力維護的結果,也有政策調控的影響。所以,我們應該看到鋼廠降價不是對后市的達觀預期,而是應對訂單不足、緩解價格倒掛矛盾、刺激訂貨積極性以及緩解庫存壓力的舉動。

從另一方面來說,鋼價的連番下跌,已經讓貿易商長時間虧損。而鋼廠局部品種已經跌至本錢線以下,在這樣下去,各方蒙受力都將受到考驗。越來越多的貿易商抉擇轉型,而鋼廠只能被迫停產。況且,從前期價格下跌的趨勢看,價格的下跌并沒有轉變需要現狀。這一周期的市場艱苦程度要比08年大,而需求的恢復也要比08年遲緩。所以說,本輪鋼廠降價從本質上改變不了供需抵觸關系,對市場的沖擊力不會太大,然而依然對市場價格以及貿易商心態發生必定利空影響。

三、貿易商要坦然應對

不管鋼廠降到什么水平,都不能把商業商的虧損補充到位。而且鋼市也不應當再陷入“市場降價-鋼廠降價-市場再降-鋼廠再降”的惡性輪回中。甚至市場上一些品種呈現“飯比米貴”的怪象,如附加值高的硅鋼價錢比等同厚度的冷板還廉價,這是不銹鋼拉絲板市場價格運行中長時光不過的景象。顯然有些種類價格是超跌的。

從目前鋼市運行的大環境來看,大批商品的大幅下滑有利于下降企業成本,并實現經濟持續增加。在政策的支撐下,以及工業本身構造調整,將來鋼鐵供需矛盾是可能調整過來的。而且目前鋼廠減產有利于鋼廠庫存的消化,市場庫存下降時是利于鋼價穩定的。

#p#分頁標題#e#所以,咱們要踴躍理順不銹鋼拉絲板市場盤根錯節的關聯,看清鋼廠調價的實質和初衷。即便鋼廠12月政策降價了,貿易商也應該從“維穩”角度動身,維護價格運行的穩定性,也不刻意殺跌。這對保護全部市場全局的穩固跟好處是至關主要的。不論鋼廠如何調價,都要坦然應答。